今年7月,新华网一篇《这种“废品”值钱了!》的报道迅速传遍网络,在一个月不到时间内废纸收购价格累计涨幅超过10%,废纸变得值钱了。诡异的是,7月18日废纸突然出现暴跌行情,短短四天连降数百元,却又在4天后的7月22日再次暴涨,一天最高上涨150元/吨。

相信各位包装厂老板也有体会,纸箱厂的黄板纸向来是废纸商的抢手货,其价格也是如打气球一般膨胀,8月已经涨到1800元/吨了,还上门回收。

国内废纸不足的苗头已经越来越明显,而经过7月18日-7月22日这一闹剧般的表演后,造纸厂依靠快速调价吸引订单的手段越来越不灵了。所谓内忧外患,外废停止进口、国废不足,随着打破废纸供需平衡的转折点到来,一场发生在造纸厂间的新的博弈也悄然降临。

废纸收购前移:未来废纸回收的必然趋势

废纸收购前移并不是一个老话题,而是很多企业正在做的事情。原料价格的频繁波动,给上下游的企业带来很大的风险。为了平抑价格波动,产业链上的各个环节也在寻求一些新的发展模式。废纸收购前移,既是造纸企业平衡原料价格的手段,也是废纸原料紧张形式下必然的发展趋势。

然而,这里有一个问题,如果让造纸厂亲自上马去住宅、去商超回收废纸,就能保障自己的废纸供应吗?显然不是。

输在起跑线:收购前移是一场全方位实力的比拼

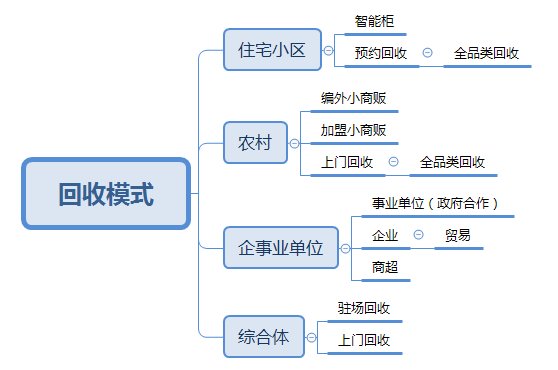

根据前端来源不同,国废回收大致可分为三种渠道,商业回收、居民社区和工厂渠道。这三者的废纸产出占比大致遵循4:3:3的比例。但实际上的废纸回收来源复杂度远远不止这三种,其回收复杂程度远比单向的打开大门等上门出售复杂得多。

首先,废纸回收来源更复杂,这里我们借用某公司的回收模式导图。

随便举一些细节问题:

1.上门不可能只回收废纸,而必须全品类回收,其他的可利用废品必须提前考虑好回收途径;

2.对大型综合体的回收方式分为驻场和上门收,至少驻场的人员和产地投入就不轻;

3.和企业间的收购关系是纯粹是价高者得的贸易关系,又得和别的废纸回收商竞争。

……

此外,当企业直面废品终端的时候,还不得不面对很多潜规则,当某些个体破烂王依靠短斤少两、掺沙掺水甚至明偷暗枪等手段获得优势价格的废纸的时候,企业如何平衡底线?这背后还有一个“闯红灯理论”作支撑:大家都闯红灯,你不闯,你就被落在后面,变成劣币驱逐良币。

而且废纸有价格波动,一个不慎可能一年的利润还不够某次波动赔的。

这些只是回收行业里面很小的一面,废品的回收背后是一个体系,而且利润极薄弱,不懂门道的人,可能连基本的收支相抵都做不到,更别说保证废纸回收渠道的稳定了。而其背后,说到底还是两个实力的竞争:资金实力和经营实力。

资金很好理解,但经营的实力却是一个几近隐形的能力,看得到摸得着,但就是学不会,学了也可能学不好,必然伴随着完善的机制和人才梯队建设等投入,大厂和小厂在每一个节点的差距累积起来,就形成了一条鸿沟。

话说回来,有这样的能力随便转型做点其他的行业不能挣钱吗,干嘛非得在造纸这一夕阳行业死磕?

管中窥豹:造纸新体系的思考

随着国内废纸不足的平衡点被打破,对废纸收购的竞争必然更加激烈。所谓废纸得废纸得天下,但后进纸厂想要涉足前端的废纸回收,可能要面对个体工厂和拥有体系建设能力的集团化企业竞争的问题,其劣势仍和其在造纸端一样明显。而在某种角度看,这种劣势可能就是新一轮淘汰战的诱因。

而放到一整个包装行业来看,这种竞争也是无处不存在。为什么品牌大客户的订单都流向了大型包装集团,不也是看中其集团协同优势吗?换个思路,作为三级厂个体,虽然始终都有生存空间,但如何实现协同或者体系作战来活得更好,也是值得思考的问题。

(三级厂联盟)

|